Per aggiornare i dati raccolti negli anni precedenti, a giugno 2022 DOXA ha ricontattato i 5.000 soggetti coinvolti nelle precedenti edizioni dell’indagine.

Il livello di soddisfazione delle famiglie per la propria situazione economico-finanziaria rimane sotto la sufficienza (5,74 su scala 1-10) e si colloca a un valore intermedio fra quello rilevato nel 2020 in piena pandemia (5,59) e quello del 2021 (5,87).

L’ansia finanziaria, che si era ridotta nel 2021, è ora risalita all’incirca al livello del 2020 (34,4%). Fra i principali fattori di stress finanziario sono evidenti l’aumento dei prezzi di beni alimentari ed energetici (55,0%).

Fra i comportamenti per far fronte all’inflazione, si nota non solo la riduzione dei consumi, ma anche un cambio delle abitudini d’acquisto.

Conoscenze finanziarie, assicurative e previdenziali degli italiani

Le conoscenze finanziarie percepite rimangono molto basse, al di sotto della sufficienza e mostrano un andamento decrescente nel tempo (da 5,64 nel 2020 a 5,05 nel 2022, su una scala 1-10), coerente con il crescere della complessità della situazione economica generale e dei cambiamenti repentini come l’aumento dell’inflazione o lo scoppio della guerra in Ucraina. Le conoscenze sono nel complesso basse anche tra coloro che hanno redditi e titoli di studio più elevati.

Anche le conoscenze assicurative si attestano su livelli bassi. Ad esempio, conoscono concetti di base quali franchigia e scoperto solo il 55,2% e il 40,1% del campione rispettivamente. Solo poco più della metà degli intervistati sa cosa sia il capitale assicurato.

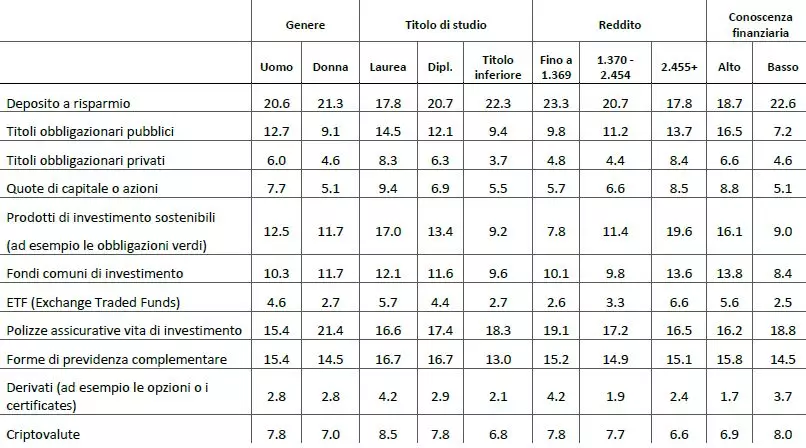

Il possesso di prodotti assicurativi mostra un ampio divario positivo in relazione al livello di conoscenza finanziaria (23,9% per i soggetti con livelli elevati rispetto al 14,5% per i soggetti con livelli bassi) così come il possesso di prodotti previdenziali (rispettivamente il 19,9% rispetto al 10,4%).

Per quanto riguarda la conoscenza degli strumenti di previdenza complementare (fondi pensione e piani individuali pensionistici), sui tre anni di indagine, la percentuale di coloro che dichiarano di averne almeno sentito parlare è di oltre l’80%.

Emerge una complessiva overconfidence del campione rispetto alle proprie nozioni previdenziali, soprattutto in relazione alla previdenza pubblica. Si registra anche una più alta percentuale di conoscenze sulla previdenza complementare tra i lavoratori autonomi rispetto ai lavoratori dipendenti.

Mettendo in relazione il possesso di conoscenze effettive sulle nozioni previdenziali e finanziarie con l’adesione alla previdenza complementare, emerge una correlazione significativa e positiva tra le due, evidenziando l’importanza di accrescere l’alfabetizzazione attraverso campagne informative mirate.

Prendendo in considerazione le modalità con cui soddisfare i bisogni e le esigenze di educazione finanziaria, la maggior parte degli intervistati chiede che se ne parli di più in televisione (66,6%), tramite approfondimenti come guide e opuscoli informativi (66,8%). Seguono le video-lezioni registrate (60,7%), le lezioni interattive (58,2%), libri o manuali (54,6%), inserti sui giornali (50,1%) e programmi radio (45,4%).

Scelte di investimento

Gli strumenti di investimento più diffusi sono: i depositi a risparmio (detenuti dal 29,2% degli intervistati), seguiti dalle polizze vita (18,7%), i fondi comuni d’investimento (17,6%), le forme di previdenza complementare (14,6%), le obbligazioni pubbliche (9,6%), le azioni o quote di capitale (9,3%) e le obbligazioni private (6,8%).

A fronte di un 45,2% che decide di tenere i propri risparmi sul conto corrente nonostante l’elevata inflazione, il 37,4% sembra disorientato e non saprebbe come investire i propri risparmi, solo il 17,4% sceglierebbe strumenti finanziari quali azioni e obbligazioni o altri strumenti.

Il servizio di consulenza finanziaria è poco diffuso tra le famiglie italiane, solo il 39% degli intervistati si è rivolto da inizio pandemia a un consulente finanziario, a una banca o a un altro intermediario. La consulenza finanziaria sembra essere utilizzata soprattutto con riferimento alle scelte di investimento (16,7% dei rispondenti), mentre percentuali inferiori si riscontrano nelle scelte di finanziamento (9,1%), nella sottoscrizione di polizze (8,2%) e nell’acquisto di fondi pensione (4,7%).

La fonte informativa professionale prevalente è il personale della banca (28,5%), seguito da consulenti finanziari e assicurativi (19,7%), da commercialista o consulente del lavoro (11,3%), CAF e patronati o associazioni di categoria (10%) e le associazioni dei consumatori (7,3%).

Il 77,8% di coloro che sono ricorsi alla consulenza si dichiara molto o abbastanza soddisfatto delle informazioni fornite dal consulente finanziario in merito alle scelte di investimento.

Intenzioni di investimento in strumenti finanziari/previdenziali/assicurativi per genere, titolo di studio reddito e conoscenza finanziaria (valori %)

Fonte: Rapporto EDUFIN 2022