Scopriamo come funziona la detrazione delle spese assicurative, poiché queste sono tra le tipologie di spesa più frequenti che i contribuenti scomputano in dichiarazione dei redditi.

Le spese che posso essere portate in detrazione con il 730 o Unico sono quelle somme pagate dal cittadino per sottoscrivere (o rinnovare) la propria polizza assicurativa e per le quali spetta una detrazione pari al 19%.

La normativa italiana non è molto semplice e anzi presenta diverse eccezioni machiavelliche che rendono la vita complicata al contribuente che vorrebbe semplicemente sapere quanto e come portare in detrazione delle sue polizze assicurative.

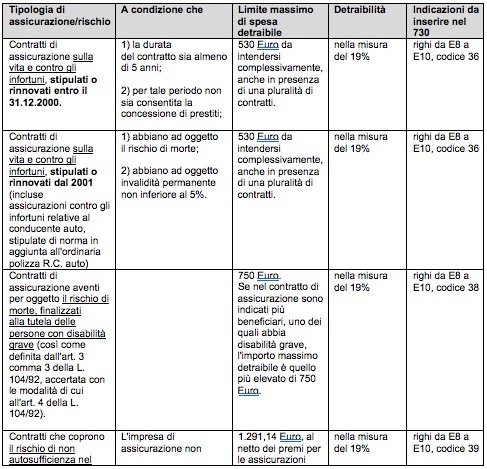

Proprio per rispondere a questa esigenza abbiamo cercato di riassumere nella tabella sottostante (aggiornata al mese di novembre 2019) in modo sintetico e chiaro le diverse tipologie di detrazioni in base alla categoria di rischio assicurato.

La più recente normativa è legata all’introduzione della detrazione per le polizze relative a eventi calamitosi (danni catastrofici) sulla casa. Per approfondimenti su questo tipo di copertura clicca qui.

Quando spetta la detrazione delle spese assicurative?

Ai fini della detraibilità conta la data del pagamento del premio e non la scadenza della polizza. Infatti, per esempio, è possibile portare in detrazione la spesa nel 2020 con il modello 730/2020 solo se il pagamento è avvenuto dal 1° gennaio al 31 dicembre 2019.

Se il premio è quindi relativo al 2019, ma si paga nel 2020, la spesa si scarica al 19% nella dichiarazione dei redditi 2021.

Premi assicurativi: a chi spetta la detrazione

Il comma 2 dell’art. 15 del TUIR stabilisce che la detrazione spetta anche se le spese per i premi assicurativi sono state sostenute nell’interesse di un familiare fiscalmente a carico, fermo restando il limite complessivo su cui calcolare la detrazione.

A tal proposito si segnala il chiarimento offerto dall’Agenzia delle Entrate con la Circolare 17/E del 18.05.2006 in cui:

- ribadisce il concetto secondo cui se l’assicurato è un familiare fiscalmente a carico del dichiarante contraente, quest’ultimo ha comunque diritto alla detrazione del premio;

- afferma che se il familiare fiscalmente a carico del dichiarante, è sia assicurato che contraente, il dichiarante ha comunque la facoltà di detrazione del premio.

La detrazione, pertanto, è concessa quando:

- il dichiarante è sia il contraente che l’assicurato;

- il dichiarante è il contraente, ma l’assicurato è un familiare a carico;

- il familiare a carico del contraente è sia il contraente che l’assicurato.

Detrazione polizze assicurative: documentazione da controllare e conservare

Per fare valere la detrazione, bisognerà conservare la quietanza di pagamento rilasciata dall’assicurazione, ovvero le ricevute dei bollettini di pagamento, nonché la copia del contratto di assicurazione dal quale si evincono i dati del contraente e dell’assicurato, il tipo di contratto con la relativa decorrenza e gli importi fiscalmente rilevanti. Vale anche l’attestazione della compagnia di assicurazione contenente tutte le informazioni richieste dalla legge.

Inoltre, per certificare le somme corrisposte per i premi assicurativi, è necessario conservare ed esibire (su richiesta dell’Agenzia) la ricevuta di pagamento dei bollettini, o la ricevuta quietanzata dalla compagnia assicurativa con la data del pagamento. È necessario inoltre conservare copia del contratto di assicurazione, dal quale si evincono i dati del contraente e dell’assicurato, il tipo di contratto con la relativa decorrenza e gli importi fiscalmente rilevanti.

Se vuoi maggiori informazioni su come detrarre la tua polizza sottoscritta con Vitanuova, ricorda che ti basta contattare il tuo consulente di riferimento: saremo lieti di assisterti e darti tutte le indicazioni di cui hai bisogno.